|

发布日期:2021年09月24日

1、体外诊断的定义和作用

体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。体外诊断对疾病的预防、诊断、治疗监测、预后观察、健康评价以及遗传性疾病的预测具有重要作用。临床诊断信息的80%左右来自体外诊断,体外诊断目前已经成为人类进行疾病预防、诊断、治疗所必不可少的医学手段。

2、体外诊断的分类

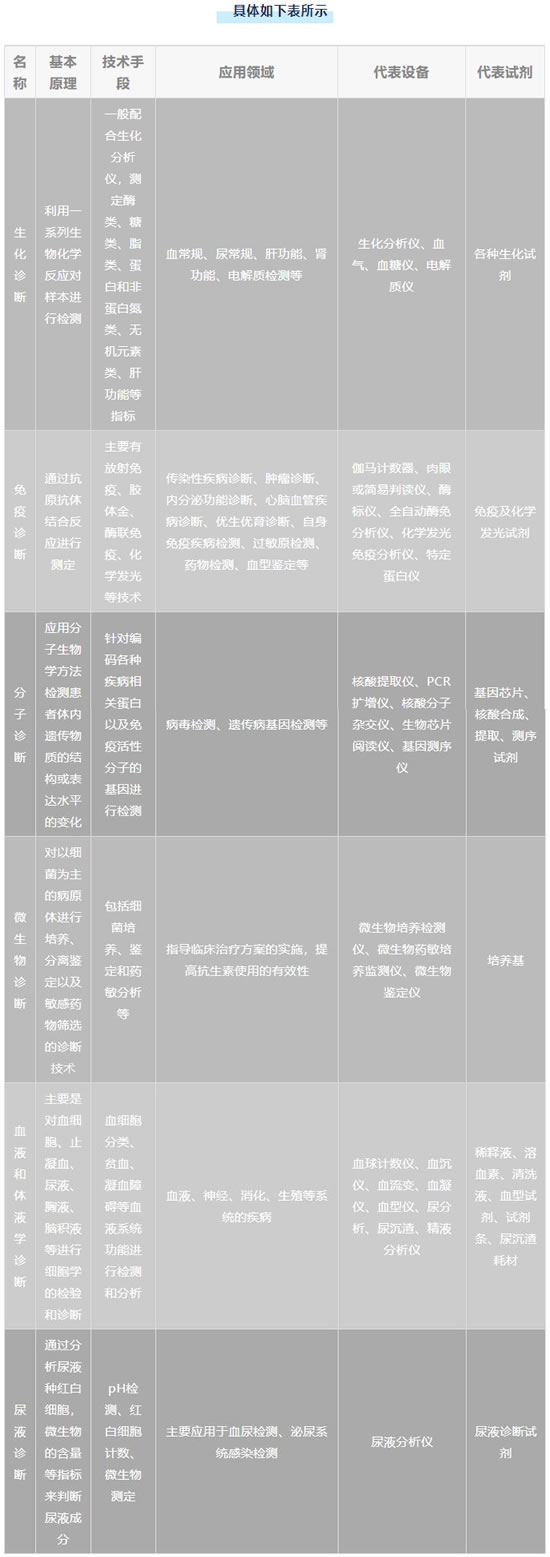

体外诊断按照诊断试剂采用的检测方法的差异,一般可以分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液和体液学诊断、尿液诊断等。其中生化诊断、免疫诊断和分子诊断代表了目前临床应用中的主流技术,各类技术均由相应的仪器与试剂组成完整的诊断系统。

来源:公开资料整理

体外诊断按照检测环境及条件的不同,可分为专业实验室诊断(专业实验室主要包括等级医院的检验科、中心实验室以及独立第三方检验中心等)和POCT(point-of-care testing)诊断(主要应用于急诊科检验、部分临床科室和基层医疗机构以及其他检测机构等)。专业实验室诊断不需要病人在场,而是在实验室环境下依托设备仪器进行专业诊断。专业实验室诊断中,样本运送、前处理、组织、标记、录入、分发等环节消耗了大量时间,核心反应及分析时间占比较低。而POCT是现场取样、即刻分析的快速诊断,是快速得到检验结果的一类新方法。与专业实验室诊断相比,POCT在诊断时间、样本用量、样本种类、试剂便利性和操作者要求等方面都具有较大优势。

3、体外诊断上下游产业链

体外诊断上下游产业链如下图所示。体外诊断产品上游主要是一些生物活性原料(诊断酶、抗原、抗体等)、化学类原料(无机盐、化合物、底物等)、辅助材料和仪器类材料等。其中较为普遍的一般原材料如化学类原料和辅助材料等价格不高,生产技术也比较成熟,很多企业都能够提供;核心原材料如抗原、抗体等的开发,技术含量高、资金投入大、开发周期长,生产工艺流程复杂、技术掌握和革新难度大、质量控制要求高,过去主要依赖进口,现在国内一些科研机构和厂家已经开始研发和生产部分品种,体外诊断试剂的核心原材料长时间依赖进口的格局逐步被打破。

体外诊断上下游产业链图

来源:公开资料整理

体外诊断产品主要由体外诊断试剂和体外诊断仪器组成。体外诊断试剂作为耗材,在IVD产业链中占据主导地位,其产值约占整个行业总产值的70%。与上游相比,体外诊断行业比较成熟,国外厂商依靠品牌、产品质量、市场和渠道优势,依然占据国内外主要市场份额。国内生产厂家众多,市场供应充足,竞争激烈,主要集中在体外诊断的中低端市场。受国家体外诊断试剂集中采购的影响,这种竞争格局有望被打破,国产替代有望加速。

体外诊断的下游客户主要是医院、体检中心、独立实验室、疾控中心、血站。其中,医院是体外诊断行业最大的下游需求端,约占总市场规模的90%。根据《2020年我国卫生健康事业发展统计公报》,2020年末,全国共有医院35394个,与上年相比,医院增加1040个。医院中,公立医院11870个,民营医院23524个。医院按照等级划分:三级医院2996个,二级医院10404个,一级医院12252个,未定级医院9742个。

4、体外诊断发展历程

体外诊断产业是随着现代检验医学的发展而产生的,同时其产业化发展又极大推动了检验医学的发展。随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业从实验生物学时期过渡到了分子生物学时期。

体外诊断行业快速发展的驱动力主要是检测精确度提高、检测周期缩短和成本下降。这些因素驱动体外诊断从经验型向精确型,从耗时长向耗时短,从高成本向低成本快速迭代发展。

|